过去一周,美元兑东盟货币多数上涨

长期国债收益率上升,空置东盟股市关键因素

东盟,未来的重要新闻:新加坡CPI,泰国贸易,美联储主席

美元东盟每周回顾

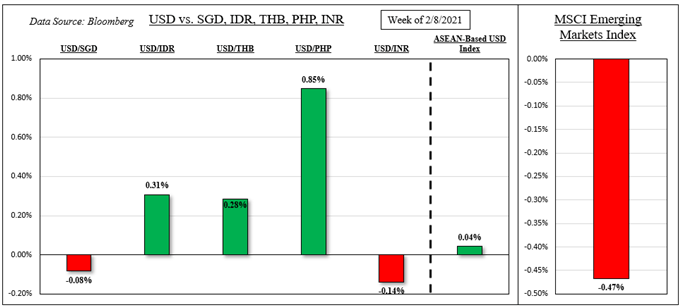

上周,美元兑东盟货币有所走强。美元兑新加坡元相对没有变化,而印尼盾和泰铢则小幅上涨。菲律宾比索是一个显着的佼佼者,其对美元的汇率下跌了0.85%。实际上,USD/PHP的涨幅是一年前以来三月份以来最高的。MSCI新兴市场指数下跌约0.5%。

据彭博社报道,在过去的五个交易日中,全球基金抛售了自1月下旬以来最多的菲律宾股票。这些资本外流可能给PHP施加了压力,这可能对他们非常敏感。同时,印度尼西亚银行如预期的那样将其7天反向回购利率从之前的3.75%降低至3.50%。在美元/印尼盾上涨的同时,中央银行重申了其对盾的承诺。

美元,MSCI新兴市场指数–上周表现

外部事件风险–国债,美联储主席鲍威尔

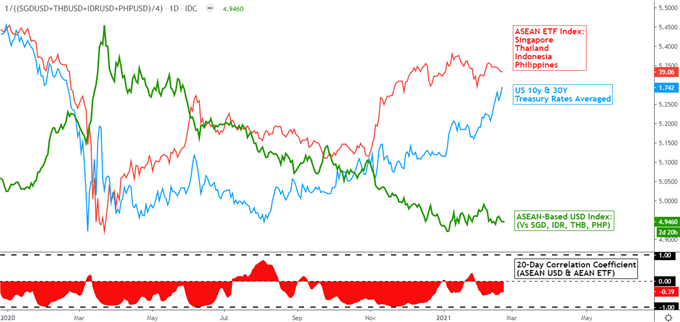

相较于2020年的大部分时间,今年东盟货币增速显着放缓的背景是两个关键的市场发展。首先是美国长期国债收益率的上升。这表明,财政刺激预期,疫苗的推出以及全球增长的赌注共同推动了当地的通胀预期。以市场为基础的CPI十年期盈亏平衡国债利率接近2018年高点。

美国收益率的上升可以缓解美元的下跌潜力。同时,东盟股市基准正在努力推向新高。实际上,自从今年早些时候美元触底以来,它们一直在巩固-见下表。随着政府债券收益率开始提供更好的回报,投资者可能越来越犹豫将资金投入风险较高的资产中。

考虑到这一点,所有人的目光都集中在美联储主席鲍威尔身上,他本周将发表两次讲话。有一次在央行周二向参议院银行委员会提交的半年度货币政策报告中。另一个是第二天在国会众议院金融服务委员会的证词中。他可能会被问及债券收益率问题,但也可能会重申央行的鸽派政策立场。

东盟,南亚事件风险–新加坡CPI和工业生产,泰国贸易

着眼于东盟经济日历,未来一周相当安静。美元/新加坡元令新加坡通胀和工业生产上升。外向型经济将进一步揭示全球经济复苏的前景。然后,类似的话,美元/泰铢将等待泰国一月份的最新贸易报告。

某些东盟中央银行之间似乎有越来越大的分歧。尽管印度尼西亚银行上周放宽了政策,但菲律宾中央银行暗示可能还没有做更多的事情。州长本杰明·迪奥克诺表示,他们正在仔细评估放松政策的时机,并补充说,进一步放松政策的影响有限。这是马尼拉仔细考虑的行动限制。

基于东盟的美元指数与东盟ETF指数和美国国债收益率–日线图