上周国际市场风云变幻,通胀预期升温推动美债收益率大涨,引发全球股市和大宗商品市场波动,美股全线下挫,道指下跌1.8%,纳指下跌4.9%,标普500指数下跌2.5%。 欧洲三大股指承压下行,英国富时100指数周跌2.1%,德国DAX 30指数周跌1.5%,法国CAC 40指数周跌1.2%。

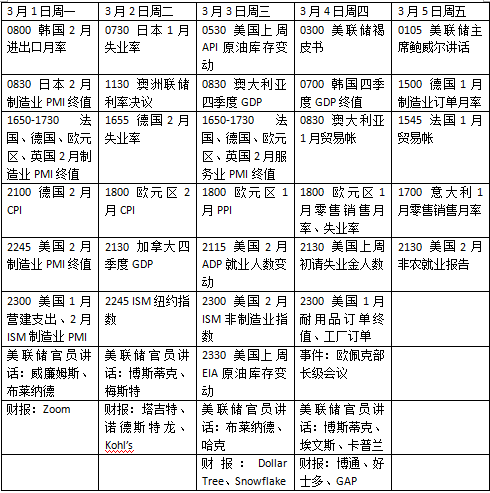

本周看点颇多,石油输出国组织(OPEC)部长级会议将召开,产油国或放宽减产协议;欧美主要经济体将更新2月制造业、服务业PMI数据;美联储公布褐皮书,美联储主席鲍威尔将就经济发表讲话,美国2月非农就业报告则有望延续反弹。

美国非农数据来袭

美国国会围绕新一轮纾困计划展开的博弈仍在升温,外界预计该计划的规模将从1.9万亿美元有所缩减。目前市场预期美国国会将在3月中旬前完成法案并交由美国总统拜登签署,本周则是两党谈判的关键期。

风险偏好将继续与美债走势密切相关,投资者关注本周数位美联储官员的讲话。美联储主席鲍威尔将出席一场美国媒体举办在线活动,就美国经济发表讲话,这也将是他继上周亮相美国国会听证会后两周内第三次公开亮相。

同时,美联储褐皮书也值得密切留意,美国地方联储经济部门的表现将反映出疫苗分发以来美国经济活动复苏的概况。

数据方面,华尔街似乎比美联储对经济复苏更有信心,2月非农就业报告的表现有望成为重要风向标,好于预期的数据可能再次引发美债的抛售和外界对通胀的担忧。目前机构预计美国2月将新增非农就业岗位13.3万个,这将比1月增加的4.9万个有所改善,而失业率预计将小幅回升至6.4%。此外,美国2月ISM制造业、非制造业指数,上周初请失业金人数等指标也值得投资者留意。

此外,财报季接近尾声,本周值得关注的企业包括Zoom、博通、零售商塔吉特、克罗格、诺德斯特龙等。

原油与黄金

国际油价从年内高位回落,美元汇率上涨和市场在OPEC+召开会议之前较为谨慎形成短期压力。不过对经济复苏的预期依然支撑原油在上月的良好表现,WTI原油近月合约收于每桶61.50美元,2月上涨17.8%。布伦特原油近月合约收于每桶66.13美元,单月上涨18.5%。

OPEC+正在考虑是否将放松减产50万桶/天,不过考虑到上调幅度不大,对油价的影响可能有限,更为关键的是,产油国能否发出进一步增加供应的信号。XM 分析师博雅德阳(Raffi Boyadjian)认为,如果OPEC决定按预期仅增产50万桶/日,同时不承诺进一步增产,那么油价很有可能继续上涨。然而,如果像沙特阿拉伯这样的成员国,在全球疫苗接种正在进行中,以及美国新财政刺激措施提振需求预期的情况下有意进一步增加产量,可能会引发油价调整,近期原油涨势看起来有些力不从心。

与此同时,国际金价上周则承压走低,收于近八个月最低水平。COMEX黄金4月合约收于每盎司1728.80美元,2月累计下跌6.6%,创去年6月以来新低。

RJO Futures资深市场策略师哈勃科恩(Bob Haberkorn)表示,由于债券市场的情况,黄金正处于困境之中,但目前的金价似乎是一个不错的买入机会。数据显示,1月美国消费者支出增幅为7个月来最高。对此,哈勃科恩表示,虽然这些经济数据确实带走了一些避险买盘,考虑到数以万亿计的刺激计划必然进入金融体系,利率预计将维持在低位,这将有助于黄金和白银的发展。

欧洲通胀或小幅回升

上周欧元(1.2088, 0.0019, 0.16%)区国债市场同样陷入了波动,德国30年期国债收益率重回正值。这是一个多年来没有任何通胀迹象的地区,机构也普遍认为,欧央行不太可能对今年由需求激增和基数效应推动的暂时性通胀有所行动。

本周欧洲有大量关键数据发布,欧元区在1月摆脱了通货紧缩,CPI年环比上升0.9%,机构预计2月CPI将再次上升并有所加快,年环比为1.0%。如果通胀回升速度快于预期,可能推动欧元区债券收益率继续反弹,从而提振欧元。此外欧元区2月制造业、服务业PMI终值,德国1月制造业订单等数据也值得关注。

英镑(1.3987, 0.0062, 0.45%)仍然是今年表现最好的G10货币,上周英镑/美元近三年来首次突破1.40关口。新冠疫苗在英国的快速推广推动了人们对英镑的热情,英国政府此前制定了重启经济的计划,目标是在6月21日前全面恢复正常秩序。

本周英国的财政预算案将是欧洲的焦点。英国财政大臣苏纳克(Rishi Sunak)周三将公布新财年预算计划,机构预期,英国财政部可能会延长政府的刺激政策期限,并宣布对一些企业实行新的税收减免。不过,市场也出现了企业税上调的传言,部分行业税率可能将调高至25%。

本周看点