上周回顾

美国上周依序公布的CPI、零售销售以及至4月10日当周初请失业救助金人数,掀起市场较大的波动;受到低基期以及服务业的回温,零售销售刷新年月率刷新历史以来超高纪录:27.72%以及9.8%;而CPI数据也因能源类大涨而录得年率2.6%,甚至克里夫兰联储目前预估4月份CPI达3.46%。 消费以及通胀的大力回升也给予黄金、美股迎来一波的涨幅。

然而除了数据外,更为重要的是美国周二所公布的30年债券标售结果,投标倍数超过近期平均,表需求较为强劲,而这也导致长天期债券殖利率有较为明显的压回,一扫3月以来资金成本攀升的阴霾。

实质利率重新向负值深化,唯注意恐为中短期现象

在上周CPI数据公布后,本走回零轴附近的实际利率再度呈现负值深化,使黄金突破颈线1760以及均线压力的两大关键位置,并急奔至目前1776。

然而目前因受到低基期影响,通胀数据容易出现极端值且不容易维持太长时间,故在美联储未提出更大货币宽松政策之下,我们仍维持黄金短多长空的看法。

(黄金4小时K线图)

技术面:黄金在上破重要两项技术指标(均线以及1756大颈线后)短线转为多方,若用双底形态学,本波满足位约于1835附近(同时也为2070至1680 的费波纳契38.2位置),故在目前短多建议若有回调1756附近支撑,可配合反转型态(吞噬或刺透)进行介入,但在突破1800以上便不再建议追多。

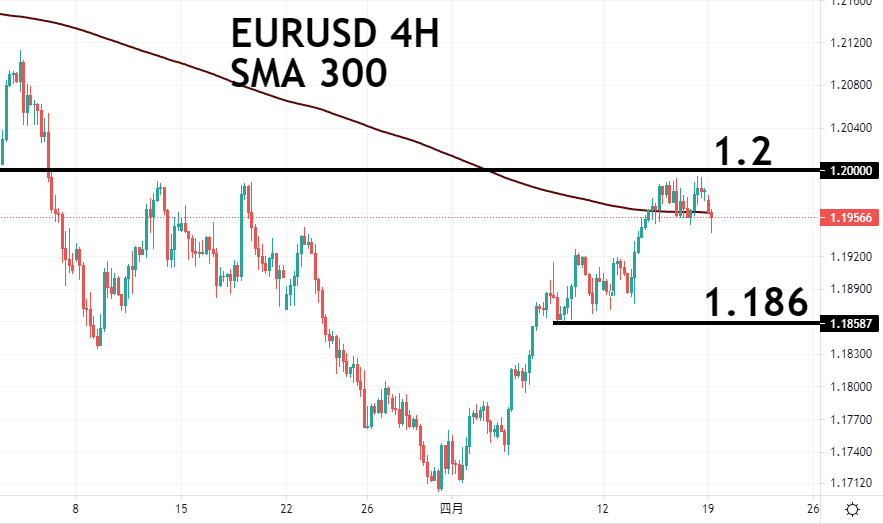

美债殖利率压回,欧美对获得喘息空间

随着近期美国长天期债券殖利率的回落,使美德利差停止扩大;然而欧元区零售销售年率仍呈负值以及非制造业PMI多数国家不及50荣枯线,故上周最高位仍受限于1.2附近的颈线压力。

(欧美对4小时K线图)

技术面:观察欧美对四小时图,高低点持续向上垫高,唯受到颈线1.2的压力,使上周最高点始终无法创高;操作上1.2突破后可进行介入,或可于突破后回撤不破颈线进行介入。

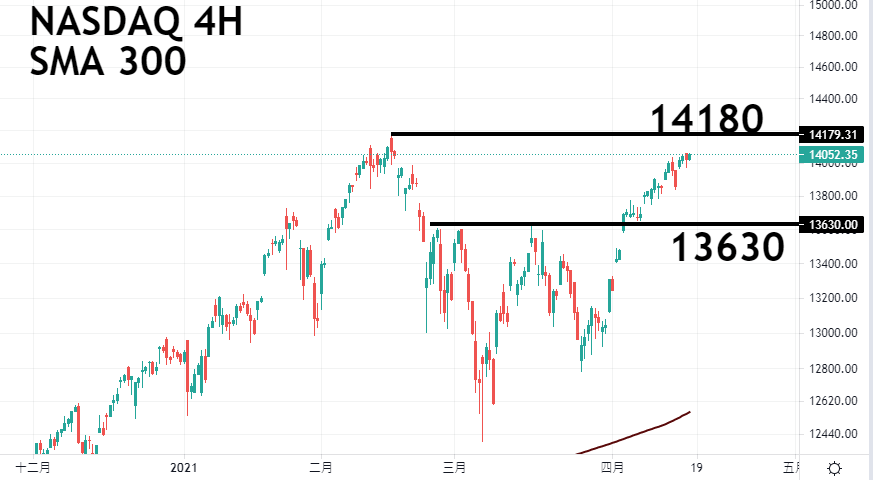

大型科技股持续拉动那指,突破前高仅一步之遥

在近期估值重置后,引领那指向上奔跑的转为大型股,随着进入财报旺季,市场预估FAANG尖牙股第一季获利成长年增率可望达到200%以上,叠加美债收益率的下跌,那指本周发展仍为乐观。

(那指4小时K线图)

技术面:观察那指4小时k线图,短线高低点持续向上推移且中期型态出现双底,在13630不破之前仍建议可以多方为主要操作方向。

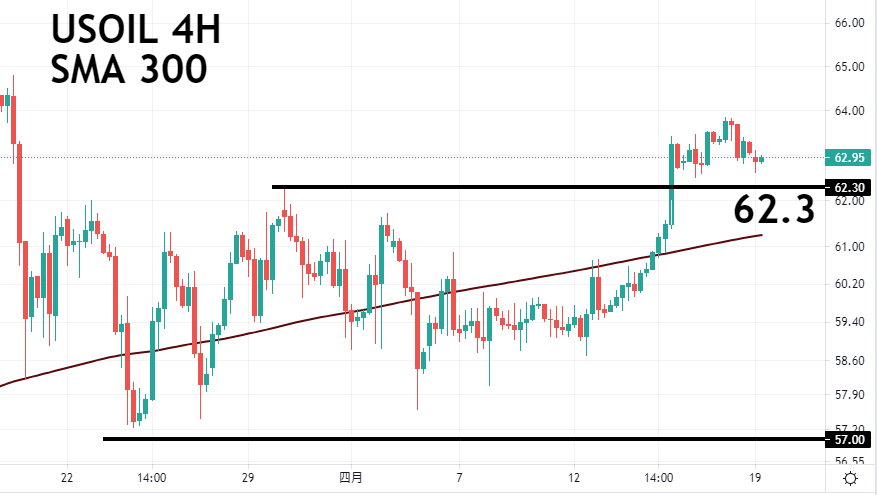

需求推升下,产油国减产不易

随着OPEC+将于5月开始增加产能,油价持续维持高档盘旋,然而在高油价的当下,产油国要达成减产可能性不高,又在全球因景气复苏导致持续拉升原油需求下,将可持支撑原油的价格于一定水平之上。

(美油4小时K线图)

技术面:观察美油4小时K线图,短线高低点再度向上推移,多方态势较为明显,建议多方可于美油进行回调于62.3附近后,可配合短线反转型态(吞噬或刺透)进行介入。

本周展望:

本周较为重要的为周四(22日)的欧洲央行利率决议,大致上三大利率应当不变,唯在购债前瞻上是否释放更多讯息:如当季购债速度以及量。

此外周五(23日)将公布欧美地区的IHS markit PMI,欧洲尤其需特别关注服务业PMI能否站回50荣枯线之上。

本周数据:

| 时间 | 国家/组织 | 时间 | 数据/事件 |

| 週一 (4月19日) | 日本 | 07:50 | 日本3月退出年率 |

| 週二 (4月20日) | 德国 | 14:00 | 德国3月PPI月年率 |

| 英国 | 14:00 | 英国 ̇3月失业率 | |

| 週三 (4月21日) | 英国 | 14:00 | 英国3月CPI月年率 |

| 英国3月零售物价月年率 | |||

| 加拿大 | 20:30 | 加拿大公布利率决议 | |

| 加拿大3月PCI年月率 | |||

| 环 评 | 22:30 | 美国至4月16日原油库存变化 | |

| 週四 (4月22日) | 欧元区 | 19:45 | 欧元区利率决议 |

| 20:30 | 欧洲央行行长拉加德招开新闻记者会 | ||

| 美国 | 20:30 | 美国至4月17日初请失业救助金人数 | |

| 美国至4月10日续请失业救助金人数 | |||

| 22:00 | 美国3月成屋销售 | ||

| 欧元区 | 22:00 | 欧元区消费者信心指数初值 | |

| 週五 (4月23日) | 英国 | 14:00 | 英国3月零售销售年月率 |

| 欧元区 | 15:15 | 法国4月制造业、服务业以及综合PMI | |

| 德国4月制造业、服务业以及综合PMI | |||

| 欧元区4月制造业、服务业以及综合PMI | |||

| 英国 | 16:30 | 英国4月制造业、服务业以及综合PMI | |

| 美国 | 21:45 | 美国4月制造业、服务业以及综合PMI | |

| 22:00 | 美国3月新屋销售 |

風險提示:以上內容僅供參考,不代表ZFX立場,ZFX不承擔根據本文所進行任何買賣操作而導致的任何形式損失。請堅定自己的思路,做好相應風險控制。