加拿大央行于上周三(21日)释放鹰派讯息,不仅缩减购债规模至每周30亿外,更暗示可能将于2022年下半年进行升息,而这也使得美加对单日应声大贬1.1%,结至目前最低曾下触1.24488。

与加拿大央行相反,由于目前仍受疫情困扰使经济仍表现疲弱,欧洲央行于上周四(22日)宣布维持目前三大利率不变且再次申明本维持本季度的加速购债进程(PEPP计划)、维持APP计划每月购债200亿欧元,并持续提供TLTRO III,宽松言论也使欧美对于利率决议后短线低走,最低下触1.19933。

最后美国部份,就业状况在疫苗普打之下持续获得提振,至4月17日的周初请失业救助金人数以及至4月10日的连续申请失业救助金人数双双下滑,实际分别录得54.7万以及367.4万,均优于前值。 此外周五(23日)IHS Markit所公布的4月份PMI,无论在服务业或是制造业,均刷新一年以来的最高位,分别录得63.1以及60.6,使美国三大股指吞噬此前美国总统拜登的加税传言所导致的所有跌幅。

短期仍反映第二季通胀行情为主,操作避免过度追单

除了新兴市场逐步开始进行升息外,加拿大央行也成为成熟市场第一个宣布紧缩的国家,而这也势必减缓广义的货币在外流通数,对于黄金多头走势形成一定的压力。 我们维持目前对于黄金反映短线通胀的看法,而因缺乏大规模的货币宽松,操作上应避免过度追单

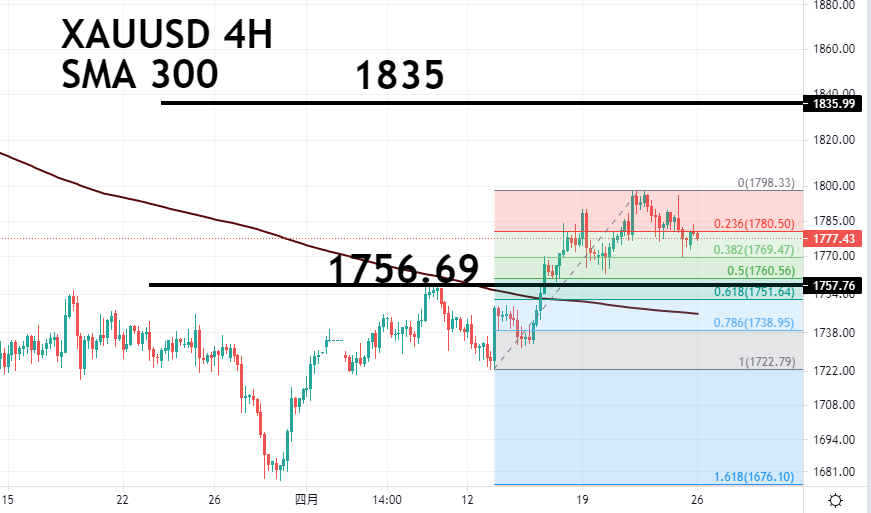

(黄金4小时K线图)

(黄金4小时K线图)

技术面:观察黄金四小时K线图,维持高低点持续向上推移的惯性,多方思维不变;多单介入位置可观察费拨那契的回条线38.2%同时也为前低位置:约1768为参考依据,保守者可再搭配反转型态(吞噬或刺透)进行介入。

PMI持续转好,惟须注意欧央的宽松力度恐将造成压力

欧元区受疫情干扰,些许经济数据仍维持疲软,虽4月份最新PMI数据亮眼,但消费仍维持负增长,致使欧央维第二季度以来的宽松力度,虽突颈线压力位1.2后大幅升值,但需注意接下来上方的下行趋势线所造成的技术性卖压。

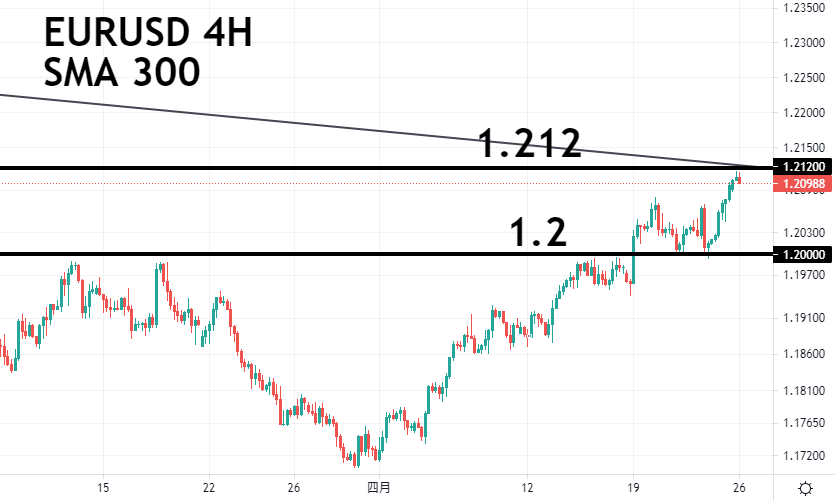

(欧美对4小时K线图)

(欧美对4小时K线图)

技术面:观察欧美对四小时K线图,高低点持续向上垫高,唯目前将面临1月7日以及2月25日高点所连线的下行趋势线,再加上相较于美国,欧洲依旧维持货币宽松之下,空单可先行于1.212附近搭配反转型态进行"轻仓"试单。

长线仍回归基本面,那指维持高档震荡

虽于上周市场传出美国总统拜登将预计加重资本利得税,使那指当日重挫逾200点,但隔日因美国四月份PMI数据表亮眼,以及美国十年期公债殖利率维持近期低档,随即吞持所有跌幅。

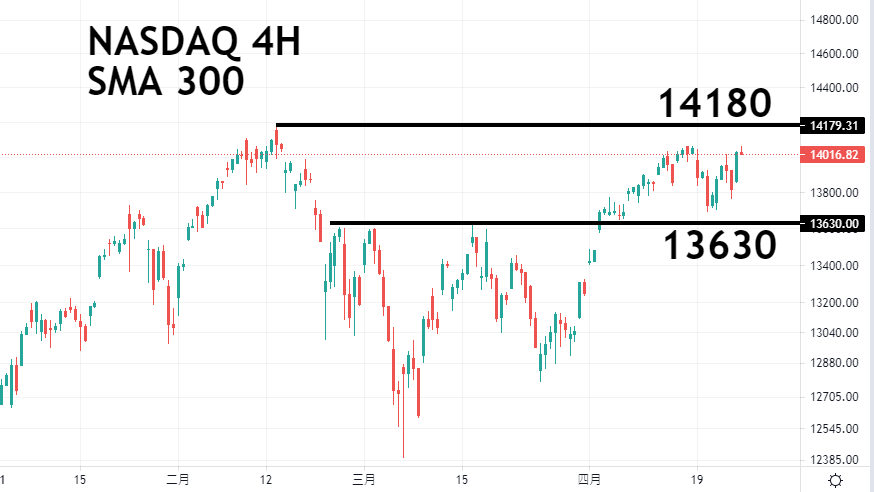

(那指4小时K线图)

(那指4小时K线图)

技术面:观察那指4小时K线图,短线高低点受困于区间之内,但就中线来看高低点仍持续向上推移,我们仍维持13630以上偏多操作为主。

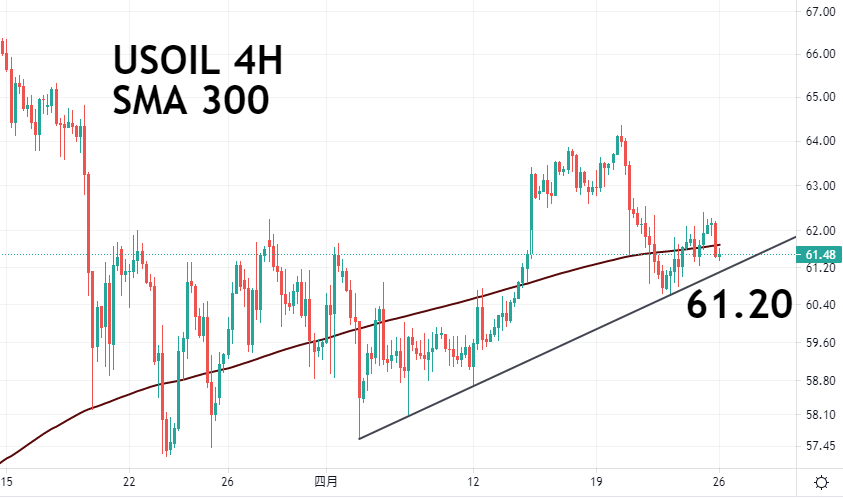

印度疫情升至高温,压抑油价短线表现

随着全球第三大原油进口国-印度近期的疫情升温,以及EIA原油库存增加近60万桶,压抑了美油短线的表现;然就目前全球经济仍维持强劲复苏态势,中长线我们仍维持多方看法。

(美油4小时K线图)

(美油4小时K线图)

技术面:观察美油4小时K线图,短线虽遭消息面压回,但中线来看仍维持高低点向上推移,并且由4月5日以及12日低点所连线上行趋势线仍未遭到破坏,故多方可于趋势线附近搭配反转型态(吞噬或刺透)进行介入。

本周展望:

本周将展开一系列美国重要的经济数据,从耐用品订单、 PCE 月年率、 GDP 季增年率以及最重要的利率决议,这将都使各商品加动 ; 对于本次的美国利率决议,调整货币政策的概率不大,重点仍然可关注美联储主席鲍威尔的会后记者会。

本周数据: