道琼斯指数、标准普尔500指数和纳斯达克100指数分别收于-0.10%、-1.04%和-2.63%

5年盈亏平衡通胀率飙升至2.73%,吓坏了市场

日经225指数和ASX 200指数开盘走低,给亚太市场带来了负面影响

科技板块的抛售周一拉低了华尔街股票基准,纳斯达克100指数下跌了2.63%。由于没有太多新闻传来,市场将这种急剧下跌归因于对通货膨胀的担忧。实际上,五年期盈亏平衡点是债券交易者通胀预期的关键指标,已飙升至2.73%。这是自2008年以来的最高水平。

有几个因素表明价格上涨,包括工资上涨,财政刺激希望和大宗商品价格上涨。4月的非农就业报告显示,平均每小时收入环比增长0.7%,至30.17美元,创历史新高。这是由于雇主努力招聘而导致的劳动力短缺。4月份的就业增长远低于预期,增加了拜登政府推行另一项财政刺激计划的可能性,这可能是通货膨胀的另一个推动力。最近大宗商品价格的上涨,尤其是原油,汽油,铁矿石和铜的价格上涨,进一步加剧了通货膨胀压力。

因此,外汇和股票交易员将密切关注周三的美国整体通胀率和核心数据。市场已经对价格水平(同比)设定了很高的期望,整体利率数字达到3.6%。如果实际读数高于预期,则市场可能会面临另一波动荡。

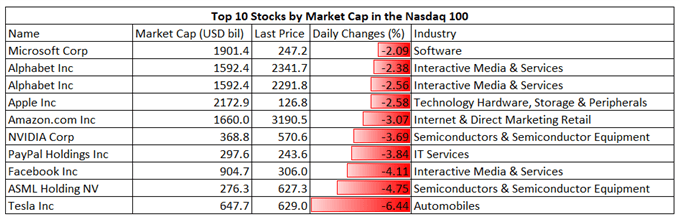

对通货膨胀的担忧重新激发了科技行业的获利回吐,这似乎更容易受到利率上升的影响。特斯拉,ASML和Facebook是表现最差的公司(下图)。

纳斯达克100强中市值排名前10的股票-每日表现

亚太市场面临着充满挑战的一天。日本、中国大陆、澳大利亚、香港、台湾和新加坡的期货均出现下跌。在美国股市下跌后,该地区的科技股可能面临严重的抛售压力,而防御类股可能表现出韧性。

由于日本政府决定将紧急状态再延长三周至5月31日,日经225指数开盘时下跌1%。经济学家说,除了最初估计的4000亿日元之外,这将对经济造成6000亿日元的负面影响。与此同时,全球半导体短缺也限制了中国的制造业,尤其是汽车业。积极的一面是,日本3月份家庭支出同比增长6.2%,超过了1.5%的预期。这反映了强劲的国内需求,并可能在今天的贸易中提振消费部门。

澳大利亚ASX 200指数在创下历史新高后,周二小幅回落。大宗商品价格上涨带动整个矿业板块强劲上涨,抵消了围绕澳大利亚和中国之间政治紧张关系的担忧。周一,铁矿石价格创下215.48美元的新纪录,铜价收于10692美元的创纪录水平。

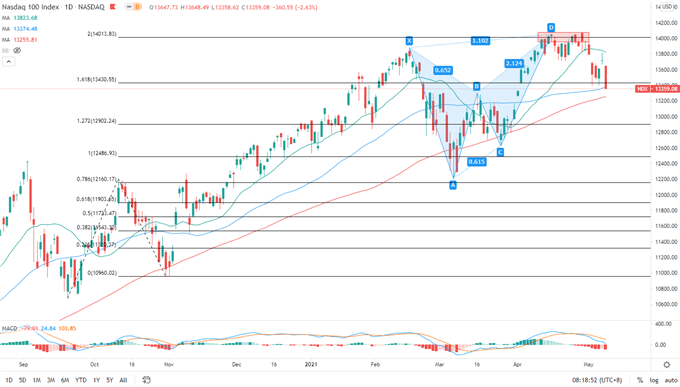

纳斯达克100指数技术分析

纳斯达克100指数很可能已经形成了看跌的Gartley 222模式,并且自此以来一直走低(下图)。“ D”点与200%斐波那契扩展水平(14,013)一致,因此是一个强大的阻力位。价格正在测试趋势确定的50日均线,如果跌破,则可能会加剧近期卖压并暴露100日均线。MACD指标形成看跌交叉并趋于走低,突显下跌动能。

纳斯达克100指数-日图

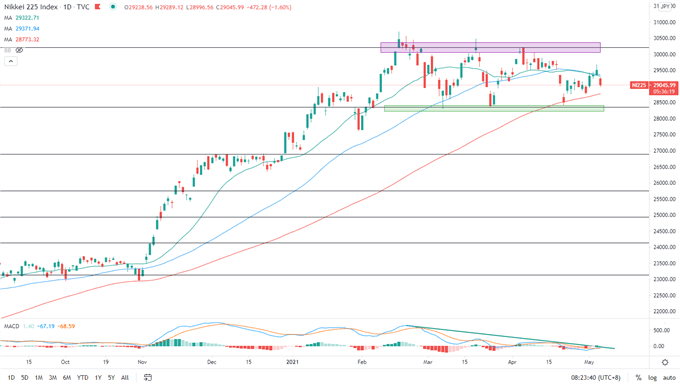

日经225指数技术分析:

日经225指数在第三次尝试未能突破30,214阻力位(127.2%斐波那契延伸率)后进入盘整阶段。即时支撑位在28,357(100%斐波纳契扩展)。MACD指标趋向于走低,表明可能会进一步盘整。

日经225指数-日图

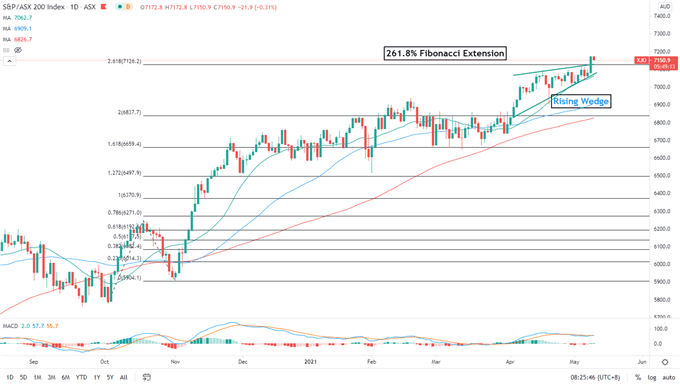

ASX 200 Index技术分析:

昨日ASX 200指数突破“上升楔形”,随后小幅回落。价格也突破了216.8%的斐波那契扩展水平,突显了强劲的上涨势头。每日收盘高于该水平可能确认突破,并关注7200 –心理阻力,为进一步上升的可能性打开大门。

ASX 200指数–日线图