道琼斯指数、标准普尔500指数和纳斯达克100指数收盘分别上涨0.36%、-0.08%和-0.61%

美国Markit制造业PMI读数为61.5,高于60.2的基线预测

由于通胀担忧打压市场人气,美国核心个人消费支出价格指数(PCE)在本周的经济日程中占据主导地位

道琼斯指数上周五小幅收高,因投资者对美国制造业和服务业PMI数据的乐观态度表示欢迎,该数据提振了对通货再膨胀的乐观情绪。然而,面对强劲的经济数据,投资者转向了增长,转向了价值,纳斯达克100指数下跌了0.6%。

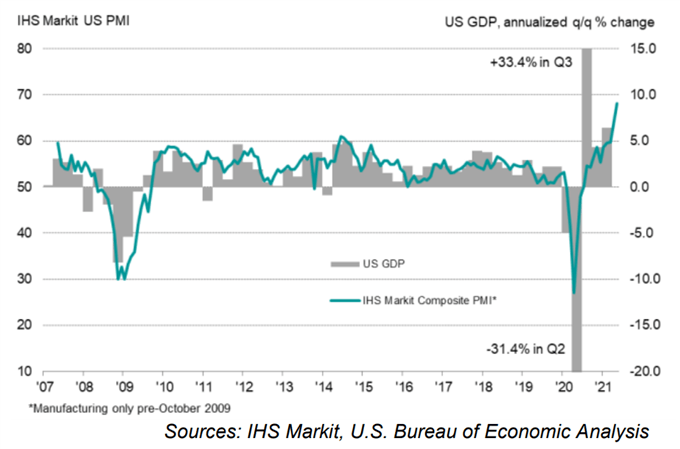

Markit美国综合PMI指数预览值为68.1,较4月份的63.5有大幅跃升。这也标志着该指标创下历史新高,表明美国经济已全面复苏。值得注意的是,5月份服务业PMI指数从一个月前的64.7飙升至70.1,原因是非必要企业的重新开业提振了对服务业的需求。

该报告强调,“扩张速度是前所未有的”,“商品生产商和服务提供商都指出,第二季度中段……活动增长强劲”。综合PMI指数显示出与美国GDP增长的历史相关性很强,暗示美国经济可能正在加速扩张(见下图)。

企业担心原材料短缺、工资上涨和囤积造成的成本负担上升。由此导致的产出价格上涨可能最终会传递给终端消费者,在未来几个月推高通胀。

在大西洋彼岸,欧元区也录得强于预期的PMI数据,5月初服务业扩张加快。这描绘了一幅经济复苏的美好图景,因为疫苗的推出有助于治愈大流行的影响。

展望未来,新西兰储备银行的利率决定将成为本周美国GDP和corePCE数据的首要经济数据。从DailyFX日历中了解更多。

Markit综合PMI和美国GDP

亚太市场似乎将在喜忧参半的气氛中开启本周。日本、韩国、新加坡和泰国的期货价格略高,而澳大利亚、香港、台湾、马来西亚和印度的期货价格则出现下跌。挥之不去的通胀压力和病毒式担忧可能会继续打压整个亚太地区的风险资产人气。

比特币在周末引领了加密货币的下跌,周一上午下跌7.6%,至3.46万美元左右。此前,中国和美国有关部门上周加强了对数字代币的监管和税务合规。美国财政部5月20日宣布,将要求任何超过1万美元的加密货币转账都要报告给美国国税局,以避免逃税和遏制非法活动。比特币的价格已经从4月中旬的历史高点下跌了近50%。围绕普通大众采用和监管阻力的辩论可能会继续引发市场波动。

自6月7日起,恒生指数(HSI)将增加3只新成分股。这些公司包括电动汽车制造商比亚迪、太阳能电池板玻璃制造商信义太阳能和物业管理公司碧桂园服务。该指数正朝着到2022年年中将目前的55股扩大至80股的方向发展。这一再平衡将使腾讯、友邦保险和汇丰银行的权重从10%降至8%。阿里巴巴集团的权重将从5%增加到7.3%。

回顾周五的收盘行情,道琼斯9个类股中有6个收高,56.7%的成分股收涨。工业股(上涨1.21%),金融股(上涨1.19%)和材料股(上涨0.84%)涨幅居前,信息技术股(下跌-0.32%)紧随其后。

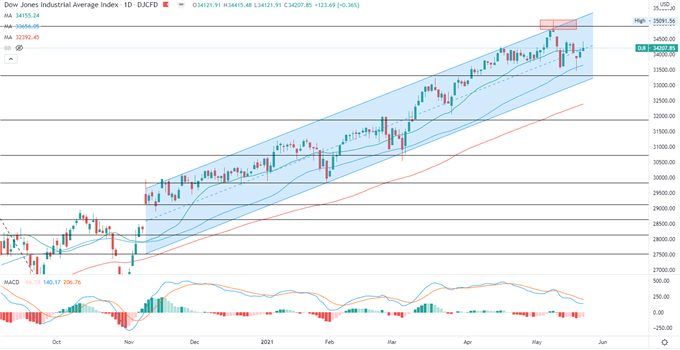

道琼斯指数技术分析

道琼斯指数触及200%斐波那契扩展水平(34,920),此后小幅回落。价格保持在自11月初以来形成的“上升通道”内,其上限和下限分别作为关键的支撑位和阻力位。MACD的看跌背离表明技术面可能正在修正。

道琼斯指数-日图

恒生指数技术分析:

恒指跌破“上升通道”,此后进入过去两个星期的巩固期(下图)。该指数正在挑战50日均线,试图扭转其下行趋势。成功的尝试可能会打开28,910(61.8%的斐波纳契回撤位)的上升空间。MACD指标即将在中性中点下方形成看涨交叉,这表明看涨势头可能正在增强。

恒生指数-日图

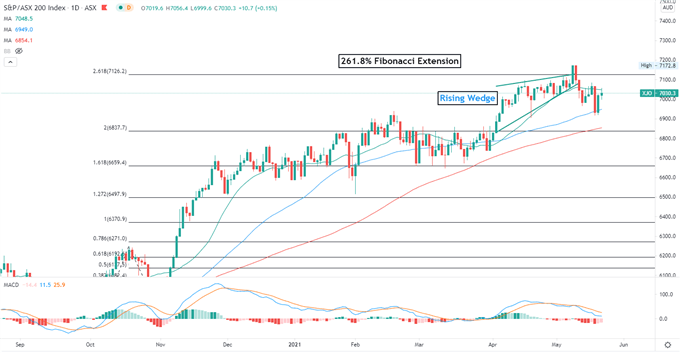

ASX 200指数技术分析:

在试图突破7126点261.8%的斐波那契水平后,ASX 200指数从历史高点回落。价格也突破了“上升楔子”下方,暗示有进一步下行的潜力,关注6920(50日移动平均线)作为支撑。MACD指标形成了看跌交叉点,趋势下降,表明上行势头可能正在减弱。

ASX 200指数–日线图