道琼斯指数、标准普尔500指数和纳斯达克100指数分别收于-0.27%、-0.20%和-0.69%

由于零售数据令人失望,股市全线回落。道琼斯70%的成分股下跌

亚太市场将走低。投资者在等待联邦公开市场委员会会议,以寻找有关缩减购债规模时间表的线索

零售销售,PPI,联邦公开市场委员会,石油,亚太未来一周:

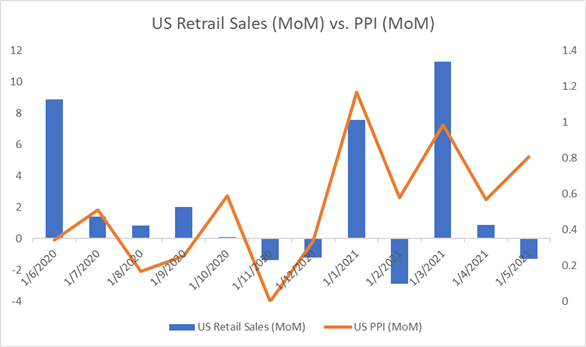

由于美国零售销售数据低于预期,同时PPI上升,道琼斯工业平均指数连续第二天下跌(见下图)。5月份,消费者在汽车、家具、电子产品和材料方面的支出下降,导致零售销售额环比下降1.3%。这可能是由于随着疫情缓解,越来越多的人开始户外活动,人们的消费习惯发生了转变。

与此同时,生产者价格指数(PPI)环比上涨0.8%,高于基准预测的0.6%。这反映出,工厂生产的商品价格正以高于预期的速度上涨,与本月早些时候中国和日本的数据相呼应。PPI被普遍认为是CPI的领先指标,因为生产者可能打算将较高的投入成本转移到成品。因此,未来几个月可能会出现通胀压力。

市场情绪偏向谨慎,投资者在为期两天的联邦公开市场委员会会议上等待有关美联储缩减购债规模的线索。尽管外界普遍预计美联储将把政策利率维持到2023年,但美联储逐步缩减月度债券购买计划的可能性最近有所上升。这是在通胀压力加大、流动性充足和经济强劲复苏的背景下做出的。美元指数DXY稳定在90.50,10年期美国国债收益率徘徊在1.50%附近。

过去12个月美国零售销售vs PPI

在大宗商品方面,西德克萨斯中质原油价格飙升1.79%,至每桶72.44美元的两年半新高。对能源的基本需求依然强劲,而供应仍然有限。自疫情爆发以来,美国每日航空旅客人数首次突破200万,凸显出随着夏季旅游旺季的到来,对燃料的强劲需求。油价上涨可能提振与大宗商品相关的货币,如加元和挪威克朗。美国和俄罗斯领导人今天的会晤将受到石油交易商的密切关注。

亚太市场已经做好了后发制人的准备。日本、中国大陆、香港、澳大利亚、台湾、泰国和新加坡的期货价格下跌,而韩国的期货价格上涨。展望未来,中国的零售销售和工业生产数据将与加拿大的通胀数据一起占据经济数据的主要位置。从DailyFX经济日历中了解更多。

日本日经225指数似乎将从周二的高点回落,此前美国股市领跌。科技类股可能容易受到回调的影响,而以周期为导向的工业和能源类股可能表现出弹性。过去几周,日本每天的Covid-19病例有所下降,为取消东京和大阪地区的紧急状态措施铺平了道路。如果新冠肺炎相关限制放宽,该指数可能会进一步上涨。

回顾周二的收盘行情,道琼斯9个类股中有6个收低,70%的成分股收低。能源(上涨2.16%)和材料(上涨0.39%)表现突出,而通信服务(下跌0.94%)和信息技术(下跌0.74%)表现落后。

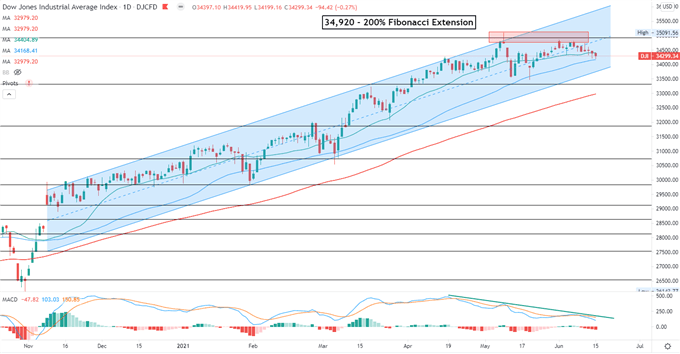

道琼斯指数技术分析

道琼斯指数第二次未能突破200%的斐波那契水平(34,920),此后进入了技术回调。这可能导致“双顶”模式,这可能被视为一个看跌趋势反转指标。价格仍处于自11月初以来形成的“上升通道”内,其顶部和底部分别是关键的支撑位和阻力位。看空MACD背离表明看涨势头正在减弱。

道琼斯指数-每日图表

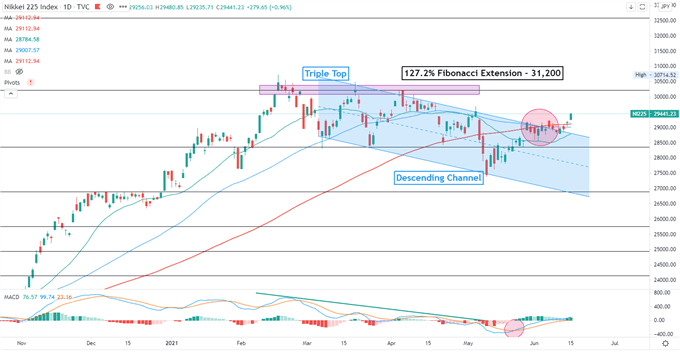

日经225指数技术分析:

日经225指数突破了“下行通道”的上限,为进一步上涨打开了大门。关键阻力位在31200 - 127.2%的斐波那契扩展位。价格也突破了50日和100日移动平均线,表明短期趋势可能已转为看涨。MACD指标正在上升,凸显出看涨势头。

日经225指数-日线图

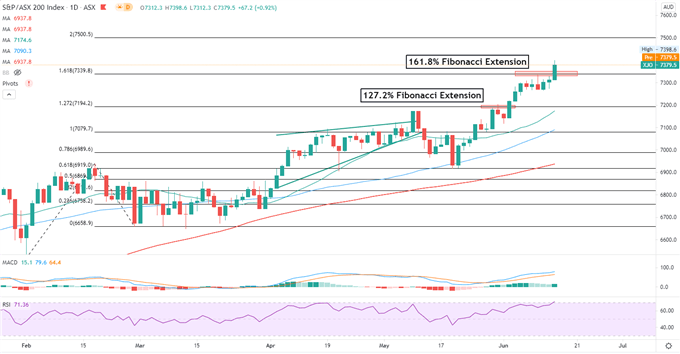

ASX 200指数技术分析:

ASX 200指数周二突破关键阻力位7,340点,并收于新高。价格形成了连续的高点和低点,标志着一个经典的上升趋势。RSI指标已达到超买临界值70,暗示该指数可能暂时超买,并可能引发获利了结。MACD指标形成了一个看涨交叉点,并呈上升趋势,表明上行势头处于主导地位。

asx200指数-日线图