道琼斯指数、标准普尔500指数和纳斯达克100指数收盘分别上涨1.76%、1.40%和0.62%

随着通胀担忧减弱,与周期相关的能源、金融和工业板块表现不佳

日本和澳大利亚期货价格小幅走高,引领亚太市场反弹

美国股市周一强劲反弹,此前美联储主席杰罗姆·鲍威尔的书面讲话提振了市场信心。他表示,通胀已经上升,但一旦供给失衡问题得到解决,通胀应该会回到央行2%的长期目标。这表明,最近的通胀飙升可能是“暂时的”,因此美联储可能会耐心地提高利率。周五,圣路易斯联邦储备银行总裁布拉德在接受电视采访时暗示最早可能在2022年底开始加息,鲍威尔的鸽派立场帮助缓解了市场对缩减购债规模的担忧。

标准普尔500指数全部11个板块收盘走高,与通货再膨胀相关的能源类股上涨4.29%,金融类股上涨2.35%,工业类股上涨2.21%。受阿斯麦(ASML)、Alphabet(+1.42%)和苹果(+1.41%)等大盘股的推动,纳斯达克100指数收盘时距离其14163点的历史高点仅一步之遥。即将到来的财报季可能会为股市提供另一个提振,因为分析师预计,未来一段时间的收益增长将十分强劲。这可能为纳斯达克100指数在未来几周尝试更高的高点铺平道路。

前一天,DXY美元指数从两个月高点回落0.5%,缓解了大宗商品的压力,并将原油价格推高至2018年10月以来的最高水平。强劲的原油价格可能会提振加元和挪威克朗等大宗商品相关货币的吸引力。黄金价格也温和反弹,但在最近的抛售之后,总体趋势似乎已向下行倾斜。

在中国当局收紧对比特币挖掘的限制后,比特币在过去24小时内下跌了超过11%,至31000美元。上周末,随着对比特币的打击力度加大,四川省的许多比特币矿场被关闭。中国超过90%的比特币挖矿能力将在短期内关闭,这可能对比特币价格产生重大影响,因为中国占全球比特币挖矿能力的70%左右。

亚太市场今天看来将走高。日本、澳大利亚、香港、台湾、新加坡和印度的期货价格上涨,而中国大陆、韩国和马来西亚的期货价格下跌。

在美国总统拜登(Joe Biden)宣布禁止对59家据称与国防或监控科技行业有关联的中国公司进行投资后,香港恒生指数(HSI)最近的表现逊于亚洲同行。阿里巴巴和腾讯隔夜美国存托凭证分别下跌0.58%和1.80%,较其香港上市股票有小幅折扣。这表明如今金融股的表现可能优于科技股。

澳大利亚ASX 200指数开盘0.66%,金融类股开盘上涨1.08%,材料类股开盘上涨0.98%,公用事业类股开盘上涨0.77%,信息技术类股开盘上涨0.54%。随着美元从两个月高点回落,金属价格的反弹可能进一步令该指数受益。

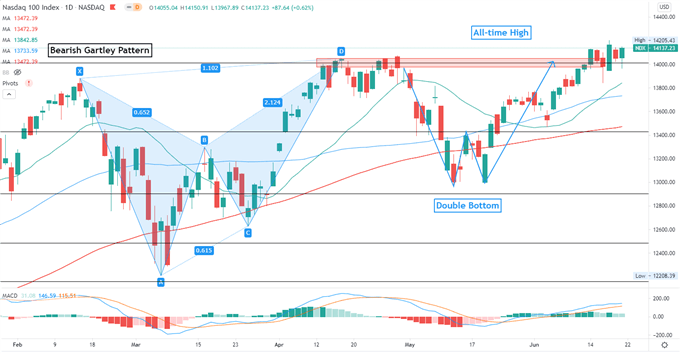

纳斯达克100指数技术分析

Nasdaq 100指数突破关键阻力位14,013,为进一步上扬打开大门。未来几天价格可能会达到更高的水平,因为总体趋势仍偏向看涨。以前的抵抗现在变成了直接的支持。MACD指标呈上升趋势,表明上行势头盛行。

纳斯达克100指数-日线图

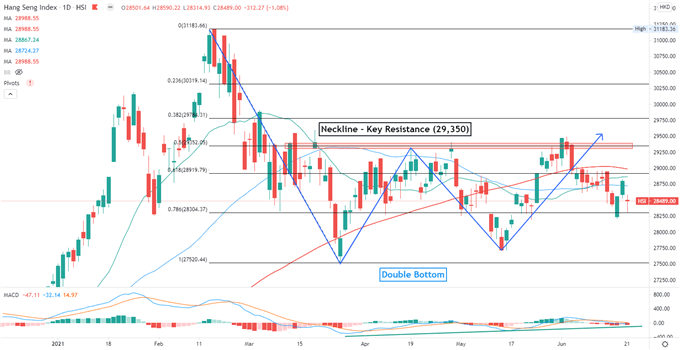

恒生指数技术分析:

恒生指数未能突破“双底”模式的颈线,随后进入技术性回调。价格可能继续在28,300 - 29,350区间波动,等待新的催化剂。MACD指标趋于下行,暗示动能可能向下行倾斜。

恒生指数-日线图

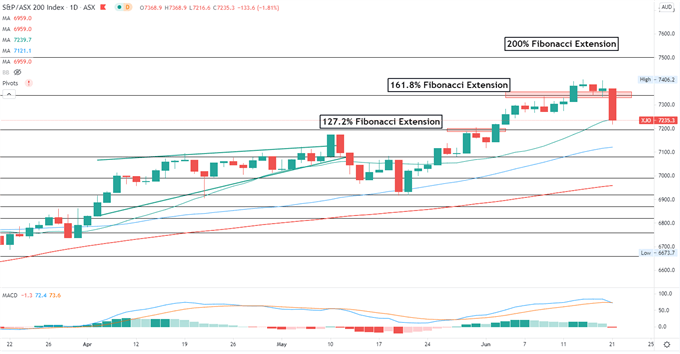

ASX 200指数技术分析:

ASX 200指数本周从历史高点回落,进入技术回调。立即的支撑位在20日移动平均线(7234),然后是7200 -斐波那契扩展的127.2%。整体看涨趋势保持不变,正如向上倾斜的SMA线所暗示的那样。然而,MACD指标形成了看跌交叉,暗示看涨势头可能正在减弱。

asx200指数-日线图