有着“全球资产定价之锚”之称的美债市场,在今年上半年可谓长时间吸引了全球金融市场各类投资者的目光。随着市场参与者试图对未来经济增长和通胀预期进行评估,10年期美债收益率作为全球资产定价的基准,获得了加倍的关注。而其一举一动,也不断牵动着全球股市、汇市乃至大宗商品市场的行情走向。

两季度开成极端对比

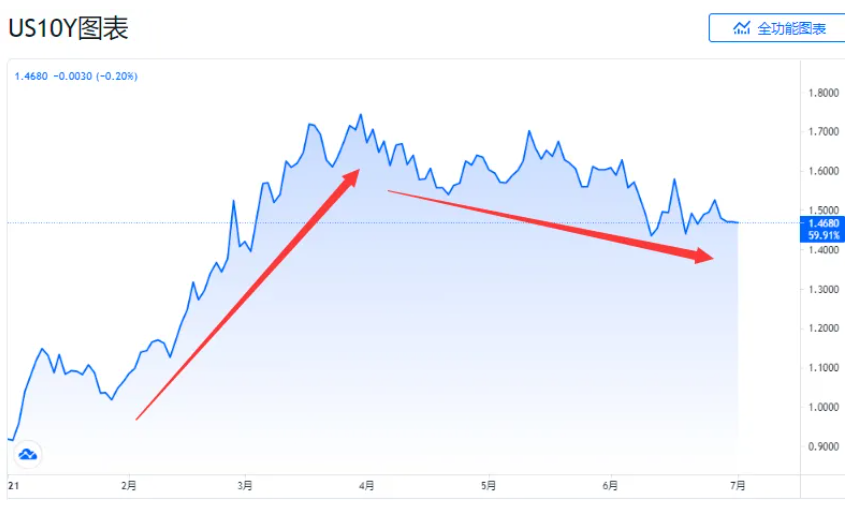

从上半年美债市场的整体表现看,一季度和二季度形成了鲜明的两个极端。

今年前三个月,在疫苗接种全球经济加速复苏的背景下,投资者风险偏好的变化导致国债需求下降,供给端中长期国债供给则严重过剩,10年期美债收益率一路从年初的0.90%关口附近飙升至了疫情爆发以来的最高位1.776%。

然而在进入二季度后,美债狂风骤雨的抛售浪潮开始偃旗息鼓,美国就业数据连续表现不佳,以及美联储有关通胀暂时论的反复“洗脑”,令美债收益率自高位持续回落,在上半年最终收报1.4730%附近。

事实上,对于美债市场上半年走势所呈现出的鲜明反差,美股投资者眼下或许最为感同身受。在一季度美债遭遇大举抛售时,以科技股为代表的诸多美股成长型股票也纷纷出现重挫,而在二季度,美债和美股则呈现了本世纪罕见的同步上涨的局面,一时间华尔街盛行的60/40投资法则,都似乎沦为了“老黄历”。

(美债与美股正相关性创本世纪以来之最)

长债收益率一季度因何而涨?

从供需两端来看,美国国债供过于求的局面在今年一季度持续发酵,是美债收益率加速上涨的关键幕后推手。自去年疫情暴发以来,美国政府抛弃了以往周期性预算平衡的传统方针,开始转为更为激进的财政扩张。

1.9万亿美元刺激计划刚落地,逾2万亿美元基建计划又摆上了日程表,这些都需要大规模举债予以维持。2021财年,美国财政赤字将达2.3万亿美元,在供给端进一步加大国债发行压力。

但是,在需求端,美国大型银行以及外国投资者的美债需求却趋于下降。这一幕在2月的一场灾难性的7年期美债标售后彻底引发了债市暴动,当时的投标倍数创下历史最低,包括外国央行的间接购买人获配比例更是创下2014年来最差水平,结果出炉后,各期限美债收益率彻底开启了“放飞”模式。

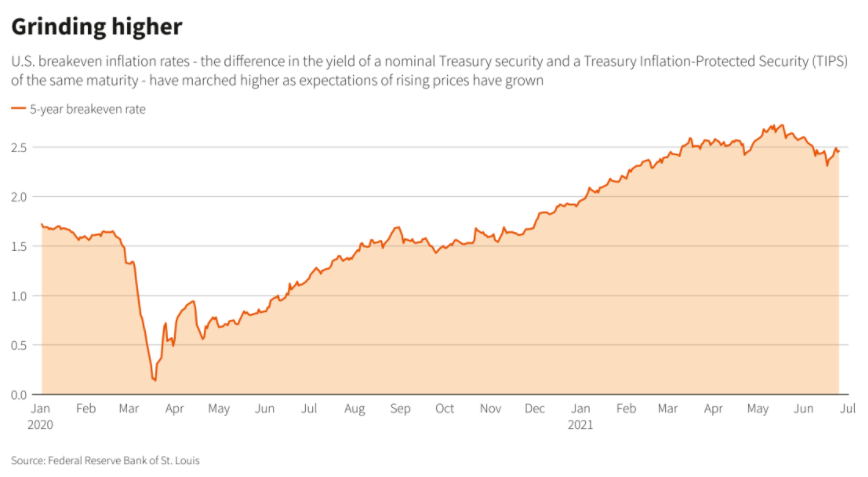

长债收益率在一季度的暴涨,还伴随着通胀预期的节节攀升和通货再膨胀交易的盛行。随着疫情下供给端受限和需求逐渐复苏,各类大宗商品价格在今年一季度全线上涨,其中木材价格的涨幅一度超过200%,多类主要金属价格的涨幅也几乎翻倍。

这从与名义美债收益率走势紧密相关的盈亏平衡通胀率变化中已可见一斑,5年期盈亏平衡通胀率在升破2.5%后不断刷新着金融危机以来的新高。

长债收益率二季度因何而跌?

不过,上述长期美债收益率在一季度的疯涨行情,在3月底却出人意外地宣告戛然而止。

最初引发美债收益率回落的原因,是海外资金重新向美债涌入。曾被指为一季度债市暴跌“疑凶”之一的日本投资者,在该国新财年伊始开始重新大肆买入海外债券。

考虑到对冲成本,美债对于日本投资者依然具有浓厚吸引力。10年期美债收益率当时处于1.63%附近,而同期日债收益率则仅有0.083%。

当然,更深层的原因无疑还在于美联储和美国经济数据本身。在今年,投资者研判各种资产前景的一大考量因素当属通胀表现,以及美联储是否将比预期的更早缩减宽松政策来控制通胀。

而尽管二季度以来美国通胀数据仍在不断攀升,上月公布的5月CPI数据更是迈入了“5时代”,但美联储决策层始终咬定通胀将是“暂时性”的,当前的CPI上升更多仍是基数效应所导致,这为美债多头提供了“背书”。

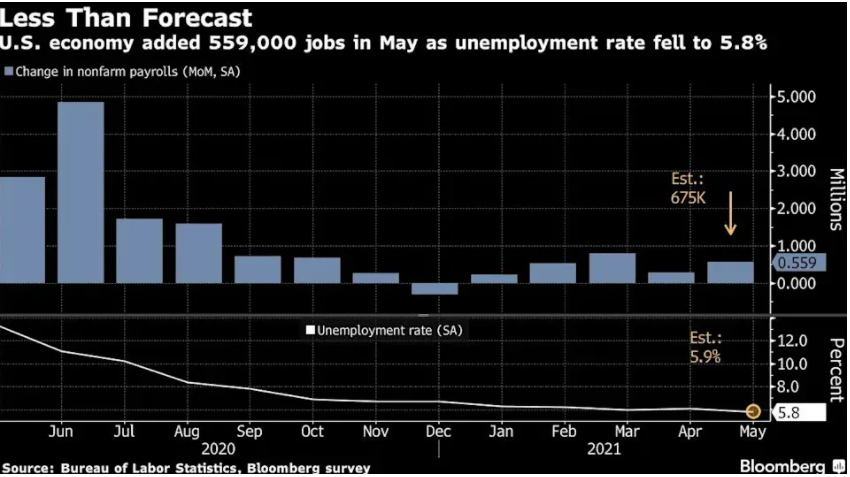

与此同时,就在通胀水平快速上升的同时,美国就业市场的改善却十分缓慢。美国失业率3月份以来基本就稳定在6%附近,其中4月和5月的两份非农就业报告表现接连不及市场预期。

截至目前,美国非农就业市场仍有762.9万的缺口,其中有70%以上的缺口集中在休闲和酒店、政府服务、教育和保健以及商业服务等领域。

而按照去年美联储调整后的“平均通胀目标”的新货币政策框架,美联储对于通胀的容忍度直接取决于美国就业市场的修复程度,若就业市场始终存在巨大缺口,那么联储货币政策的调整显然将投鼠忌器。

此外,市场流动性过剩和拜登基建计划受阻,也令长期美债收益率迟迟难以重新寻获上行动能。