美元/日元从新的年度高点125.1回落,基本上追踪了美国长期国债收益率最近的疲软,但美国公布的新数据可能会维持汇率,因为美联储首选的通胀指标预计将连续第六个月上升。美国核心个人消费支出物价指数PCE预计将从1月份的每年5.2%扩大到5.5%,这将是1983年以来的最高水平,随着非农就业人数预计将在3月份增加49万,持续通胀以及劳动力市场进一步改善的证据可能会鼓励FOMC加快货币政策正常化的步伐。

因此,随着圣路易斯联储主席在今年对FOMC进行投票,主席鲍威尔及其同事似乎准备调整退出策略,认为央行“需要积极行动以控制通胀”,央行可能在5月4日的下一次利率决定中开始量化紧缩,因为“委员会预计在即将召开的会议上开始减少其持有的国债、机构债务和机构抵押贷款支持证券。”

在此之前,在FOMC和日本银行之间的分歧中,美元/日元可能会继续表现出看涨趋势,但汇率的进一步上升可能会像去年那样加剧零售情绪的倾斜。

市场头寸情绪

根据客户情绪报告显示,目前只有23.57% 的交易者净多头美元/日元,空头与多头的比例为 3.24 比 1。净多头较上周增加7.79%,净空头较上周减少4.67%。净多头增加有助于缓解拥挤行为,因为上周有21.42% 的交易者净多头美元/日元,而净空头头寸的下降可能是由于止损单被触发,因为汇率在 3 月份创下年度新高。

话虽如此,美元/日元可能会再次尝试测试 2015 年高点125.86,因为预计来自美国的新数据将显示通胀上升以及劳动力市场的进一步改善,但相对强度指数RSI低于70很可能伴随着汇率的短期修正,因为振荡器提供了教科书式的卖出信号。

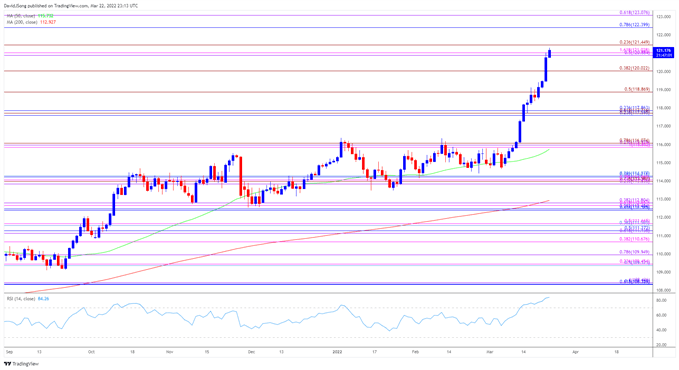

美元兑日元技术分析

1、美元/日元似乎有望测试2015年的高点125.86,并反弹至年度新高125.11,随着汇率走高,相对强度指数RSI在2022年第二次进入超买区域。

2、然而,美元/日元似乎在2015年高点125.86之前逆转,因为它打破了上周的一系列高点和低点,缺乏保持在122.40(78.6%回撤)上方的动力,随着看涨势头似乎减弱,该区间可能会将汇率推回到121.50(23.6%扩张)区域。

3、反过来,RSI跌破70很可能伴随着美元/日元的短期修正,因为振荡器提供了一个教科书式的卖出信号,在斐波那契重叠点下方120.90(50%扩展)到121.50(23.6%扩展)之间的一个破发,将120.00(38.2%扩展)带回到价格区间上。

4、与此同时,只要RSI保持在超买区域,美元/日元可能会再次尝试测试2015年高点125.86,突破126.20(78.6%扩张)区域,开启2002年5月高点129.09。