ATFX港股:腾讯(0700.HK)将于本周三(18日)公布今年首季业绩,受疫情、宏观经济环境和游戏行业监管影响,市场普遍看淡其首季度业绩增长。彭博数据显示,腾讯首季收入的预测中位数为1422亿元,按年增长5%;经调整净利润预测中位数为265.96亿元,按年下跌19.7%。

据综合券商预估,腾讯2022年首季纯利料介乎106.48亿至354.44亿人民币,较2020年首季期纯利477.67亿元,按年下跌25.8%至77.7%,中位数255.6亿人民币,按年跌49.5%;首季收入料介乎1,335.66亿至1,465.5亿人民币,按年下跌1.3%至上升8.3%,或再创上市以来最慢增速。

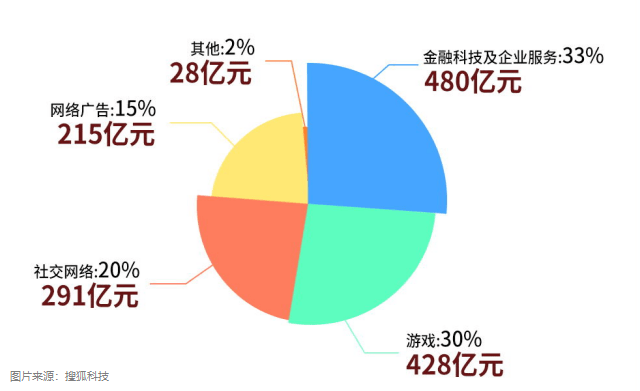

腾讯营收主要分为三大板块:增值服务、网络广告业务、金融科技及企业服务业务。按照2021年财报,增值服务占总营收的52%;网络广告收入占总营收的16%;金融科技以及企业服务收入占31%,也被视为增长潜力最大的一项。

▲ATFX供图

预计今年首季国际游戏业务按年将出现下跌,主要受本土游戏收入增长所拖累,因国际游戏收入按年预计有望增进20%。机构多数预计面对当前的监管环境,腾讯可能会更加专注于中长期的游戏运营。

部分行业监管以及疫情影响下,预控腾讯广告业务复苏进一步延后,收入增长同比可能维持双位数的下跌,不过金融科技及企业服务收入预计会有不错表现,按年有望增15%。

2021年是腾讯录得净利增长最低的一年,去年第四季度净利润也连续第二个季度出现单季净利负增长。市场也已经对今年首季度业绩承压有所预期,所以展望的是下半年是否回暖的势头,本次业绩发布管理层对于毛利率前景的指引是关键。

腾讯股价今年以来累计跌逾20%,当前不到13倍的市盈率大幅低于以往平均的42.56,从估值来看足够便宜,不过经济和监管不确定性困扰还会持续至第二季度,削弱其利润前景和买兴,另外则看大市近期自底部复苏的动能可以持续的话,可以带动更多资金流入的信心。