财务及业务:

据2021年报,舜宇光学全年营收总额374.97亿元,增速-1.3287%,表现较差;归属母公司净利润49.88亿元,增速2.3854%,表现一般。

对于营收微降,官方给出的理由是:手机镜头出货量较去年减少,且受智能手机摄像头降规降配的影响,手机镜头和手机摄像模组的平均销售单价较去年皆有所下降。

受到全球智能手机市场需求疲软影响,舜宇光学去年的手机镜头出货量为14.39亿件,同比减少5.9%。

不过,车载镜头出货量增长21%至6798万件,进一步稳固了市场份额全球第一的地位。光学零件的收入总额为87.76亿元,同比减少4.4%,该部分业务占集团总业务的比重为23.4%,相比2020年的24.2%小幅下降。

可以看出,虽然光学零件的营收减少幅度虽大,但其并非主营业务。舜宇光学的主营业务是光电产品,去年总营收283.33亿元,占集团总收入的75.6%,增速为负的0.6%,减少幅度微小。

手机和汽车都是大宗消费品,对宏观经济的波动比较敏感。当经济存在下行压力时,高端的手机和汽车的销量受阻,人们会更倾向于选择中低端产品。这是顺宇光学业绩增长迟缓的核心原因。

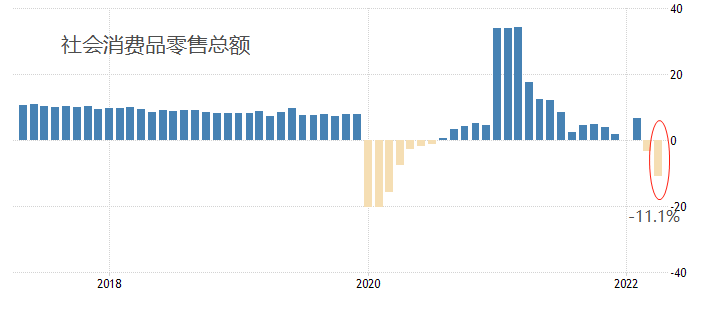

社会消费品零售总额:

该数据的调查对象是:营收2000万以上的批发企业、500万以上的零售企业、200万以上的住宿和餐饮企业。这些成规模的企业可以代表全社会的消费状况。

▲ATFX供图

今年4月,社会消费品零售总额(下文称社消总额)同比下降11.1%,绝对值高于3月份的3.5%降幅,表明全社会的消费能力出现了一定程度的问题。

从图中可以看出,社消总额同比下降的情况只在2020年新冠疫情刚发生的时候出现过,并且在半年时间后数值就重新转正。时隔一年多,消费再次陷入低迷,这或许已经和疫情的关系不大,反而与房地产市场近期成交量持续下滑有关。

无论根本原因是什么,只要社消总额增速出现下降,那么对舜宇光学的利空作用就是不可避免的。

舜宇光学技术面:

MACD在零轴下金叉,5月25日又形成底分形支撑结构,预计当下的反弹波段会在本周延续。

今年前三个月舜宇光学累计下跌50%以上,最近两个月才开始缩窄跌幅,但不改变其显著空头趋势。财务面和技术面都不支持对舜宇光学抱有长期持单的想法。

舜宇光学图表分析:

▲ATFX供图

▋总结:ATFX分析师团队认为:当前宏观环境极为复杂,既有消费数据、房地产市场数据的下行,又有政策面的大力度扶持。舜宇光学和恒生指数未来是涨是跌,当下时点尚无法准确判断。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。