经济面:

巴菲特的合作伙伴——查理芒格,一直非常看好阿里巴巴的潜力。根据美国SEC报告,芒格旗下的Daily Journal美股组合中,阿里巴巴是第三大重仓股,仅次于第一大重仓股美国银行和第二大重仓股富国银行。行情走势来看,查理芒格三大重仓股都在剧烈下跌。从最高点算起,阿里巴巴振幅83%、美国银行振幅42.08%、富国银行振幅44.11%,查理芒格的持仓利润回吐至少有40%,表现较差。当然,巴菲特和查理芒格都是长线主义者,短短数月的下跌不会改变它们价值投资的信心。2021年一季度,查理芒格第一次买入阿里巴巴,当时阿里巴巴的股价区间为(220~275)。2021年9月份,查理芒格大举加仓阿里巴巴,持股数量升至30.2万ADR,当时的价格区间为(144~178)。今年1月份,查理芒格再次加仓阿里巴巴,持股数飙升至60.2万ADR,当时的价格区间为(110~138)。可以看出,查理芒格对阿里巴巴的态度就是“越跌越买”。截至今日,阿里巴巴最新报价109.21,低于任何一次加仓点,但查理芒格没有出现减仓动作,依旧坚定持有阿里巴巴、美国银行和富国银行。

2021年阿里巴巴实现营收总额8530.62亿元,营收增速为19%,表现相对良好。净利润总额470.79亿元,净利润增速为负的67.14%。之所以造成净利润如此大幅度滑坡,是因为2022财年第四季度出现了183.57亿元的巨额亏损。该亏损额,与2022财年第三季度的192.24亿元的净利润基本相当。也就是说,在过去的半年时间里面,阿里巴巴虽然实现了4400多亿的营业收入,但是并没有在如此大规模的营业收入当中获得成规模的正收益。另一方面,阿里巴巴的营收增速也出现了非常严重的问题。我们可以看出,2018年的时候,阿里巴巴的营收增速高达58.12%,到2020年营收增速降至35.25%,再到今年,2022年,营收增速最新值是19%。营收增速的急剧下降,会严重冲击阿里巴巴的成长性。这也是为什么阿里巴巴港股和美股股价持续近两年下跌的原因。

展望未来,电子商务领域风险与机遇共存。风险在于,国内的“流量经济”存在见顶迹象,宏观经济又面临衰退压力,以互联网购物为核心业务的阿里巴巴很难实现高成长。机遇在于,全球的电子商务市场还存有广阔发展空间,如果阿里巴巴能够以开发国外市场为主要目标,并取得积极进展的话,其业绩面或有翻身机会。

交易面:

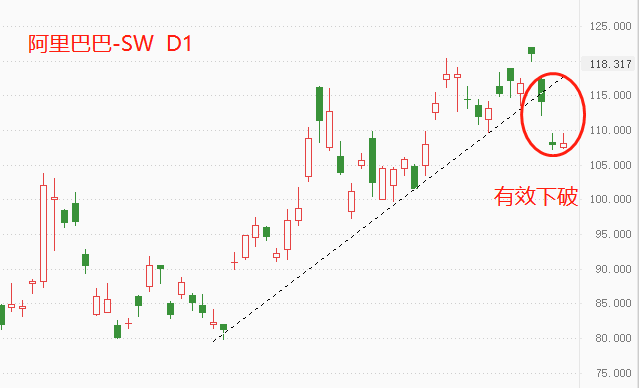

▲ATFX供图

5月26日至今的上涨趋势线已经在昨日被有效跌破,短期回调走势几成定局。本周目标位在100港元整数关口,如果此处有行情反复,则可期待未来触底反弹。如果迅速跌破该支撑,则下望至80港元整数关口,而且,该价位被再次跌破的概率不高。

ATFX分析师团队简明观点:阿里巴巴,延续底部震荡态势。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。