▲ATFX供图

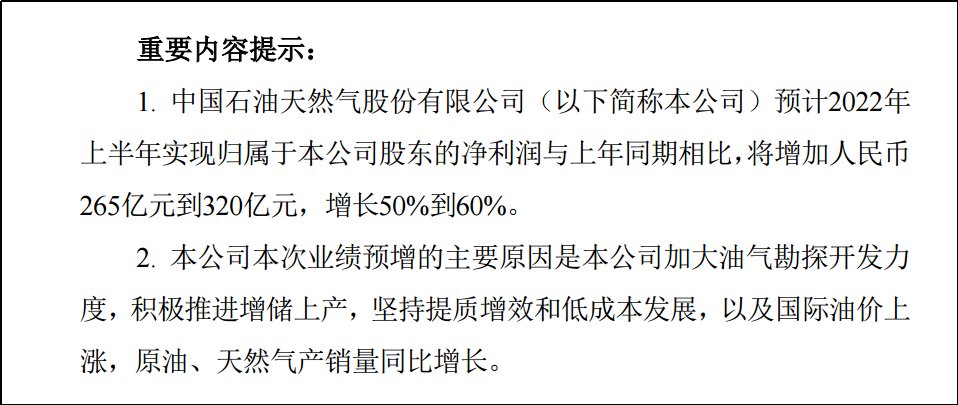

上半年,中国石油净利润增长50%至60%,表现亮眼。官方将“加大油气勘探开发”“增储上产”列为主要原因,“国际油价上涨”列为次要原因。

在今年一季度财报中,中国石油这样描述原油价格:本集团原油平均实现价格86.29美元/桶,比上年同期增长54.9%;本集团实现营业收入人民币7,793.68亿元,比上年同期增长41.2%。总结业绩增长原因时提到:主要是因为油气产品价格上涨、销量增加以及本集团提质增效工作深入开展。

一季度将油价上涨判定为利润增长的核心因素,半年报却把“增储上产”判定为利润增长核心因素,背后透露出官方在高油价面前,努力增加库存和销量的战略布局。

半年报预期提振中国石油股价。截至今日11:30,中国石油A股上涨0.11元,涨幅2.2%,港股中国石油股份上涨0.14港元,涨幅4.05%。

技术角度看,中石油A股和港股股价走势都已上破下降趋势线,未来进一步走高的可能性大增。

恒生指数和沪深300指数也出现反弹迹象,上午盘涨幅分别达到2.4%和1.15%,扭转了持续两周的跌势。美国的道琼斯、纳斯达克和标普500指数在上周五时集体大涨,涨幅在1.83%至2.15%之间。可见,国际国内股市都呈现出期待反弹的乐观情绪。

历史数据看,中国石油一季度营收7794亿元,增速41.21%;净利润390.6亿元,增速40.91%,两者表现均非常出色。6月28日分配每股0.09622元红利,按照股权登记日收盘价5.39计算,股息率为1.78%,处于大盘蓝筹股当中的中等偏下位置(其年度两次分红的问题已纳入考量,且股息率的计算不考虑扣税问题)。

同行业竞争对手——中国石化,一季度营收增速33.79%、净利润增速24.48%,表现逊于中国石油。但从分红金额来看,中国石化10派3.1元,股权登记日收盘价4.52,股息率6.8%,优势明显。

“两桶油”并非“高景气度、高研发投入、高成长”的企业,短时间股价暴涨暴跌的可能性不高。配额中石油和中石化的资金,一部分是为了押注国际油价上涨 ,另一部分是为了获得股息分红。从股息率角度看,中国石化的吸引力要强于中国石油。

ATFX分析师团队简明观点:中石油业绩高增长由国际油价持续上涨驱动,但后者已有衰减迹象。从股息率角度考虑,中石化长期持有价值更高。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。