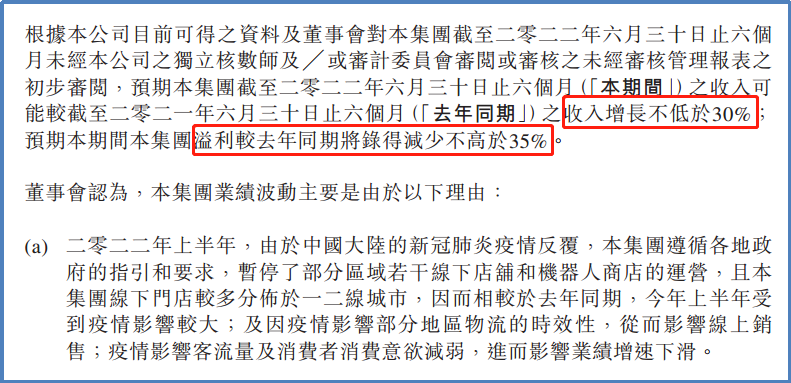

7月15日泡泡玛特发布盈利预告,其中提到:2022年上半年营收增长不低于30%,净利润减少不高于35%,增收不增利特征显著。公告当日,泡泡玛特股价下跌9.22%,隔日再跌12.89%,市场把盈利预告看作是利空消息。

▲ATFX供图

关于净利润下降的原因,官方认为,疫情是核心因素,业务扩张是次要因素。正如公告中提到的:疫情影响客流量及消费者消费意欲减弱,进而影响业绩增速下滑。

上半年,先是深圳因为疫情“封城”,之后是上海,再之后是北京(时间较短),超一线城市接连遭受严格防疫措施的冲击。泡泡玛特主要门店位于超一线和新一线城市,自然会受到居家政策导致的购物中心客流量减少(甚至降低至零)的负面影响。

2021年全年,泡泡玛特新开业106家线下门店,相比2020年末的187家同比增长56.68%;同年,新增510台机器人商店,2020年末为1351台,增速37.74%。2020年12月泡泡玛特在港股上市,募集资金50亿左右,这是其在2021年急速扩张的本钱。

2021年的疫情虽然相比2020年有所缓解,但依旧较为严重,泡泡玛特在这一年选择激进扩张,现在看来并不明智。2022年上半年,超一线城市“封城”期间,新增的门店和机器人商店成为负担,它们在无法提供成规模营收的情况下,却一直消耗自由现金流(虽然刚刚上市的泡泡玛特现金流极度充裕)。

2017年至2019年,泡泡玛特的营收总额分别为1.58亿元人民币、5.14亿元、16.83亿元,几乎每隔一年就翻三倍以上。净利润分别为156万元、9952万元、4.51亿元,增长速度令人瞠目结舌。叠加“潮玩第一股”“盲盒”等概念,市场给予其相当高的估值。

上市第一年,营收和净利润增速虽然下降,好在仍是正值,用“疫情冲击”做理由市场仍能接受。今年上半年,净利润增速就由正转负,营收增速也显著下降。“业绩变脸”的特征明显,经营模式受质疑,此前的高估值需要修正,股价自然会持续向下回归价值。

221年2月触及最高点107.6至今,最大跌幅已经超过80%,且技术面仍未出现筑底迹象,跌势或将延续。由于泡泡玛特自身估值正在下降,股价并非纯技术性/情绪性回调,所以不建议激进抄底。

ATFX分析师团队简明观点:可预见的时期内,疫情不会消失,身处消费行业的泡泡玛特,业绩面或将进一步走衰。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。