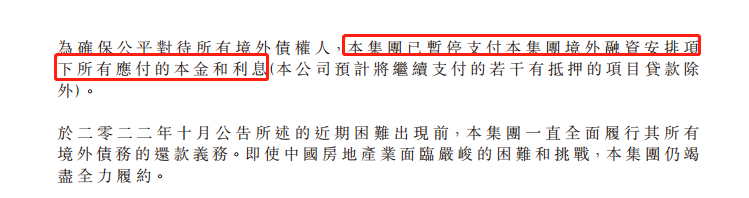

旭辉集团10月27日宣布停牌,至今日宣布复牌,间隔期三个交易日。复牌首日即宣布重磅公告:暂停支付所有境外债务的本金和利息。具体内如下图:

▲ATFX供图

今年以来,面临巨大的流动性危机,旭辉集团仍持续支付了境外债务15亿美元,使用的均为内部现金流,兑付债务的意愿非常强烈。截至今日,旭辉集团仍有总额68.5亿美元的境外债务,其中到期未付支付的债务本息为4.14亿美元。由于内地房地产市场成交低迷态势未改,资金回笼难度越来越大,在各种融资方案均尝试过且收效甚微后,不得不宣布停止兑付境外债务。从债务条款分析,境外债务人有权利要求旭辉集团提前兑付所有债务或采取其他措施,果真如此的话,旭辉集团的经营将更加困难。

9月27日,旭辉集团董事局主席林中曾发邮件称:“断供潮”让多地政府事实上进一步收紧了监管资金的提取,导致房企的流动性进一步承压,这也客观上造成旭辉虽账面仍有逾300亿元现金,但绝大部分无法满足企业的合理按需使用。以USDCNH汇率7.0000计算,旭辉现金流总额不足43亿美元,完全无法弥补总值68.5亿美元的境外债务。按照林中的说法,旭辉集团正“把有限的资源集中在保交付、保品质的民生工程上”,如此一来,债务兑付自然会被搁置。

▲ATFX供图

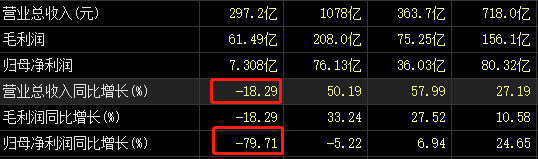

业绩方面,旭辉表现得不尽人意。今年上半年,旭辉控股集团实现营收297.2亿元,同比减少18.29%,已不具备成长性;归属母公司净利润7.308亿元,同比减少79.71%,盈利能力大幅滑坡。最新毛利率20.69%,中等水平,行业并未提供足够丰厚的利润空间。截至今年6月30日,负债总额3044亿元,流动资产总额3289亿元,极端情况下流动资产可以转换为现金流兑付大部分债务。或许,对于旭辉集团来说,最严重的问题就是林中在9月27日所提到的“监管资金的提取收紧”,虽然无法考证该部分资金规模大小,但从其影响性来看,总规模可能超乎预期。

由于旭辉集团的股价已不足0.4港元,几分钱的波动都会表现出巨大的涨跌幅,所以技术面走势对该股来说已经不再重要。除非内地对地产开发商的融资政策变动,或者楼市成交出现实质性恢复,不然旭辉集团股价很难扭转跌势。

ATFX分析师团队简明观点:政策和宏观经济均有不利因素存在的情况下,需慎重对待房地产开发类个股,不可盲目“抢跑”。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。